Pour la solidarité, Contre L'exclusion

emploi

Vers une normalisation de l’emploi d’appoint ?

Sous couvert de lutter contre la fraude et de répondre à des pénuries de main-d’œuvre, le développement des flexi-jobs dérégule le marché du travail et affaiblit la Sécurité sociale.

En 2015, le gouvernement Michel (MR, N-VA, Open-Vld et CD&V) met en place le Plan Horeca. Celui-ci affiche l’ambition de lutter contre la fraude sociale et fiscale dans le secteur Horeca via l’installation obligatoire d’un système de caisse enregistreuse dans les établissements Horeca (la « caisse blanche »). Il prévoit, parallèlement, des mesures favorables au patronat afin de diminuer les cotisations sociales prélevées sur le travail : augmentation annuelle des heures supplémentaires avec traitement fiscal avantageux (passant de 180 à 360 heures), augmentation du nombre de jours de travail autorisés dans le cadre du travail occasionnel (de 100 à 200 jours par an) et mise en place d’une nouvelle forme d’occupation : le flexi-job. (Lire l’encadré).

Une extension croissante

D’après les données de l’ONSS (1), en un peu moins de dix ans, le régime des flexi-jobs a connu un succès croissant et rapide, passant de 9.974 travailleurs au 1er trimestre 2016 à 157.681 travailleurs au 1er trimestre 2025. L’augmentation du nombre annuel de flexi-jobbers (2) est tout aussi saisissante, passant de 28.133 travailleurs en 2016 (année complète donc) à 229.423 travailleurs pour toute l’année 2024.D’une mesure sectorielle prise dans le cadre de la lutte contre la fraude sociale et fiscale, le flexi-job est devenu, par le soutien des gouvernements successifs, part intégrante des formes d’emploi présentes sur le marché du travail. Aujourd’hui, après avoir continuellement étendu le périmètre des secteurs pouvant faire appel au flexi-job, le gouvernement entend continuer à faciliter le recours à ce type de main-d’œuvre par différentes mesures, comme le décline l’avant-projet de loi portant dispositions diverses concernant les flexi-jobs. Celui-ci prévoit en effet les mesures suivantes :

– augmenter le plafond annuel non imposable de 12.000 à 18.000 euros (ce plafond n’est pas applicable aux personnes pensionnées) ;

– augmenter le salaire horaire maximum de 17 à 21 euros dans le secteur Horeca et, à ce titre, déroger au salaire maximal actuellement plafonné à 150% du salaire dit minimum ;

– généraliser le flexi-job à tous les secteurs de travail tout en maintenant la règle de l’opt-out, en confirmant l’exclusion pour certaines fonctions et en respectant les règles d’accès aux professions selon les secteurs ;

– supprimer certains interdits de cumul. Actuellement, un travailleur ne peut exercer un flexi-job pour un employeur auprès duquel il est lié par un contrat de travail ou une occupation statutaire. Le ministre propose de supprimer cette interdiction pour le travailleur intérimaire s’il est occupé chez deux utilisateurs différents (un utilisateur pour son occupation salariée, un autre pour son travail en flexi-job). Il est également question de revoir l’interdiction selon laquelle un travailleur ne peut occuper un flexi-job auprès d’une entreprise dite « liée » à l’entreprise avec laquelle il a un contrat de travail d’au moins 4/5ème temps (exemple : ne pas travailler en flexi-job pour la société mère qui dirige la société dans laquelle le travailleur est sous contrat de travail). L’avant-projet de loi propose de supprimer cette interdiction si le travailleur est engagé à temps plein ;

– éroder l’une des règles d’accès aux pensionnés en permettant le flexi-job aux personnes pensionnées avant l’âge légal de la retraite et qui figurent dans le cadastre des pensions pendant le trimestre du travail en flexi-job.

Tout cela est sans doute fort technique et ne parle pas directement au lecteur (ni même pour partie aux rédacteurs), mais il s’agit bien de dérégulations de taille. Comme souvent, un régime d’exception, au départ strictement limité, est progressivement élargi pour devenir presque ouvert à tous vents. En quelque sorte, on assiste au même processus de dérégulation progressive que celle observée pour le travail étudiant. (Lire l’article)

Une sécurité sociale déforcée

Le flexi-job, mis en place au 1er janvier 2016 dans le secteur Horeca (et pour les entreprises intérimaires mettant à disposition des travailleurs dans ce secteur), a connu une première extension aux secteurs du commerce en 2018 (industrie alimentaire, commerce de détail, secteur de la coiffure et des soins de beauté). Cette même année, le flexi-job a été ouvert aux personnes pensionnées. En 2023, de nouveaux secteurs de travail se sont ajoutés à la liste : commission paritaire des sports, sous-commission paritaire de l’exploitation des salles de cinéma, commission paritaire du spectacle, commission paritaire des établissements et des services de santé ou des établissements ou services publics relevant du secteur public des soins de santé, à l’exclusion des fonctions artistiques et de soins. Les chocolatiers intègrent quant à eux la liste en mars 2023. Enfin, au premier janvier 2024, la réglementation subit plusieurs modifications de taille : la réglementation intègre de nouveaux secteurs (garages, pompes funèbres, événementiel, transport, etc.). Elle prévoit également la possibilité, pour un secteur, de renoncer au flexi-job (procédure opt-out) et la possibilité, pour tous les secteurs jusqu’alors non concernés par le flexi-job, de l’autoriser (opt-in). La procédure se fait à chaque fois par CCT (convention collective de travail) rendue obligatoire par arrêté royal délibéré en conseil des ministres. Enfin, les entités fédérées se voient également octroyer la possibilité de demander un opt-in pour un certain nombre de secteurs relevant de leur compétence (dont l’enseignement officiel et les membres du personnel subventionné occupés par les établissements d’enseignement libre subventionnés par la communauté). Ces mêmes entités peuvent également recourir au principe de l’opt-out par la suite si elles le désirent. Qu’il s’agisse d’entrer ou de sortir du dispositif, la procédure se fait par arrêté royal délibéré en conseil des ministres.

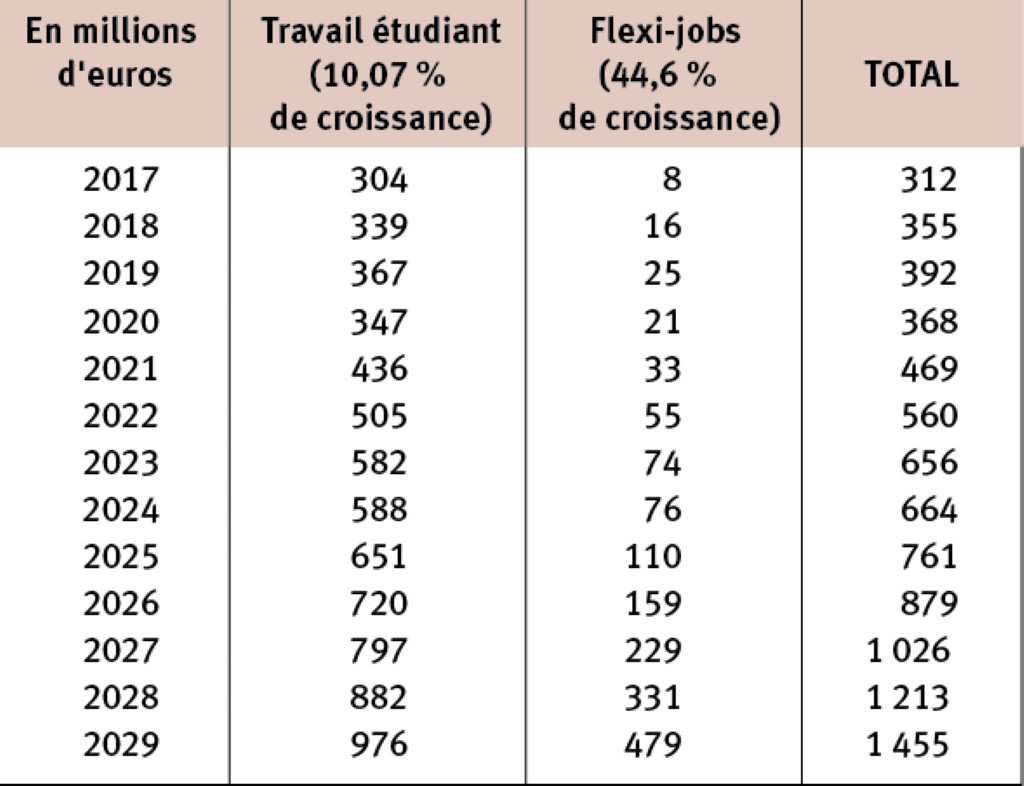

Avec, dans les règles actuelles, une exonération de cotisations sociales pour le travailleur, une exonération de retenues fiscales jusqu’à 12.000€ de revenus par an (sauf pour le pensionné) et une cotisation sociale patronale de 28%, le manque à gagner est évident en termes de financement de la Sécurité sociale. Le travail de chiffrage de la CSC et d’Econosphères sur ce sujet aboutit au même résultat : en 2024, cela représentait un manque à gagner de 76 millions. A croissance constante, la perte grimperait à 479 millions en 2029. Plus impressionnant encore, quand le calcul inclut également le travail étudiant, c’est une estimation de 1,5 milliard en moins dans les caisses de la Sécurité sociale d’ici 2029 alors que, dans le même temps, le gouvernement entend faire des économies à hauteur de 2,4 milliards via la réforme des pensions par exemple.

Surtout en Flandre, succès auprès des pensionnés

Mais quel est le profil du flexi-jobber ? En termes de nombre de travailleurs, il s’agit en majorité de flexi-jobbeuses (52,6% de femmes au 1er trimestre 2025). En termes de volume de travail, il s’agit par contre plutôt d’un emploi masculin (53,34% du volume de l’emploi). En examinant les catégories d’âge, l’on voit que la plupart des flexi-jobbers sont âgés de 25 à 39 ans (60.751 personnes au 1er trimestre 2025) mais la progression la plus importante s’observe chez les personnes plus âgées. Ainsi, durant ce trimestre, 32.162 sont âgés de 50 à 64 ans et 27.732 ont 65 ans et plus. Surtout, la part des 50 à 64 ans a connu une hausse de 24% entre le premier trimestre 2024 et le premier trimestre 2025. Chez les personnes de plus de 65 ans, c’est une augmentation de 40,5% sur cette même période. C’est aussi la seule tranche d’âge où les hommes sont plus nombreux que les femmes à exercer un flexi-job. Un succès auprès des pensionnés qui ne peut que ravir des employeurs qui peuvent recourir à une main-d’œuvre flexible et souvent expérimentée, après une carrière bien remplie. Un succès qui interpelle quant aux conditions de vie des personnes retraitées qui sont de plus en plus nombreuses à opter pour un emploi leur procurant un complément à leur pension.

Enfin, le flexi-job est aussi et avant tout une réalité flamande et ce, de manière écrasante. Au premier trimestre 2025, 85,1% des flexi-jobbers sont domiciliés en Flandre, 12,1% en région wallonne pour seulement 2,8% à Bruxelles. Si les chiffres sont impressionnants, cette répartition n’est cependant pas spécifiquement étonnante. Tout d’abord, le flexi-job est une mesure qui a été mise en route avec le soutien de la coalition suédoise, à majorité néerlandophone. Depuis son instauration, la plupart des propositions d’aménagements du dispositif sont le fruit de propositions de l’Open-Vld et de la N-VA. Ensuite, la Flandre, c’est 58% de la population du pays et un taux d’emploi vacant bien plus important que dans les autres régions du pays (65,21% de l’ensemble des emplois vacants au second trimestre 2025 selon Statbel). Enfin, le flexi-job est né pour lutter contre la fraude dans le secteur Horeca. Et, à ce jour, le secteur Horeca reste le secteur vedette de la mesure flexi-job malgré l’élargissement à d’autres secteurs. Or l’Horeca, c’est 16.431 établissements en Flandre en 2023 (contre 8.051 en Wallonie et 3.012 à Bruxelles). (3) Dans ce contexte, le flexi-job semble être une mesure parfaite pour les employeurs du nord du pays qui, dans un contexte de pénurie de main-d’œuvre, peuvent rapidement trouver des travailleurs flexibles, dans un secteur important et qui nécessite par ailleurs de l’emploi en nombre durant des périodes de gros pics à certaines périodes de l’année (notamment le littoral belge durant les périodes de congés).

Qu’est-ce qu’un flexi-job ?

Un flexi-job est une forme d’occupation de travail permettant d’exercer un emploi salarié complémentaire auprès d’un ou plusieurs employeurs tout en étant exonéré de cotisations sociales et fiscales.L’exonération fiscale est possible jusqu’à 12.000 euros de revenus flexi-jobs par année, plafond qui n’est pas applicable aux pensionnés. Quant à l’employeur, il est redevable de cotisations sociales à hauteur de 28% du salaire brut (25% jusqu’au 31 décembre 2023).

Contrairement à une idée répandue, le flexi-job n’est pas uniquement accessible aux personnes déjà salariées. Il est en réalité accessible aux personnes qui ont été salariées dans un régime de travail d’au moins 4/5ème temps pendant le troisième trimestre civil qui précède le trimestre de l’engagement dans le flexi-job. Exemple : une travailleuse a entamé un contrat flexi-job en avril 2025. Cela signifie qu’elle devait être occupée à au moins 4/5èmetemps durant le trimestre juillet-septembre 2024. Dans ce sens, une personne qui est au chômage pourrait travailler en flexi-job, pendant ses neuf premiers mois de chômage, si elle remplit la condition du 4/5ème temps dans les trimestres requis. Attention : il ne s’agit pas d’une condition d’entrée unique. Pour pouvoir continuer à avoir recours aux flexi-jobs, un contrôle du T-3 est à nouveau effectué au début de chaque nouveau trimestre.Des conditions supplémentaires (interdiction de certains cumuls) sont également prises afin d’éviter les abus.

Le flexi-job est aussi accessible aux personnes qui ont atteint l’âge légal de la pension. Si le travailleur n’a pas atteint l’âge légal de la pension au moment de son départ à la retraite, le flexi-job est tout de même accessible s’il a été occupé dans un emploi d’au moins 4/5ème temps pendant le troisième trimestre civil qui précède le trimestre de l’engagement dans le flexi-job (même règle que pour les non-retraités), ou s’il figure dans le cadastre des pensions deux trimestres avant le flexi-job.

Quant à la rémunération, elle doit être au moins égale au salaire horaire brut applicable dans le secteur de travail, pour la fonction concernée. S’il n’existe pas de salaire minimum sectoriel, le salaire doit être au moins égal au RMMMG (revenu minimum mensuel moyen garanti). Le secteur Horeca est traité différemment, ayant la possibilité d’octroyer un flexi-salaire (rémunération plus flexi-pécule de vacances) de 12,53 euros de l’heure. Un plafond maximal existe également puisque le flexi-salaire peut représenter au maximum 150% du salaire de base de l’emploi ou du RMMMG (sauf dérogation prise par une CCT qui appliquerait un plafond différent).

Enfin, bien qu’il n’y ait pas de cotisations sociales personnelles (qui sont normalement de 13,07% du salaire brut) sur le flexi-salaire, les prestations flexi-jobs sont tout de même prises en compte pour la constitution des droits sociaux, dans la proportion des heures prestées.

De nouvelles modifications sans évaluation

Depuis les vingt dernières années, le marché du travail ne cesse de voir arriver de nouvelles formes d’occupation qui ont toutes pour point commun de participer à plus de précarité pour les travailleurs, tout en recourant à divers « avantages » sociaux et/ou fiscaux : travail occasionnel dans le secteur Horeca, travail associatif, économie de plateforme, etc. La loi-programme du 22 décembre 2023 stipulait : « Deux ans après l’entrée en vigueur de la présente loi (NDLR qui modifiait le régime des flexi-jobs), une évaluation de la loi du 16 novembre 2015 portant des dispositions diverses en matière sociale est effectuée (NDLR loi d’origine qui a mis en place le flexi-job). Cette évaluation a pour objectif de voir si le dispositif des flexi-jobs atteint ses objectifs et quels sont ses impacts notamment sur le budget de la Sécurité sociale, les revenus et les dépenses publiques, l’évolution et la structure de l’emploi, ainsi que sur les pics de travail, les pénuries sur le marché du travail et la santé des travailleurs. Les analyses pour cette évaluation sont réalisées par la Cour des comptes et le Bureau fédéral du Plan et ensuite transmises au Conseil national du travail qui établit un rapport final comme avis au gouvernement, au plus tard trente mois après l’entrée en vigueur de la présente loi » (art. 192 de la loi-programme du 22 décembre 2023 – M.B. 29 décembre). Comme cela a été rappelé par le Conseil national du travail, dans son avis 2.458 du 30 septembre dernier, cette évaluation n’a pas encore eu lieu alors qu’un avant-projet de loi s’apprête à modifier la réglementation. La seule étude à ce jour qui émane d’un organisme de l’État est celle qui a été faite par la Cour des comptes en 2019, sur la base de données 2016 et 2017, au début donc de la mise en route des flexi-jobs. Or, la situation d’aujourd’hui est sans commune mesure avec celle de 2016. Le gouvernement s’était déjà en partie assis sur un arrêt de la Cour constitutionnelle du 30 janvier 2025.(Lire l’encadré) Il entend à présent se passer de cette évaluation pourtant prévue par la loi-programme.

En attendant, à l’aune de l’exclusion de milliers de personnes de l’assurance chômage, on ne peut que constater que le gouvernement semble plus pressé de faire bosser davantage les personnes qui travaillent déjà et les pensionnés plutôt que de créer de l’emploi décent et rémunérateur pour les gens qui n’en ont pas.

L’Arizona enfonce le clou

Le 30 janvier 2025, la Cour constitutionnelle rendait un arrêt (arrêt n° 8/2025 du 30 janvier 2025) dans le cadre d’une requête en annulation portée de manière principale par trois fédérations patronales du secteur Horeca. Ces dernières demandaient l’annulation de trois mesures relatives aux flexi-jobs et introduites par la loi-programme du 22 décembre 2023. Ces mesures étaient la limitation de l’exonération fiscale portée à 12.000 euros par an (pour les non-pensionnés) (article 7, 3° de la loi-programme), l’interdiction d’exercer un flexi-job dans une entreprise liée à l’entreprise dans laquelle un travailleur est engagé à au moins 4/5ème temps (article 183, 2°) et le plafonnement du salaire à 150% du barème en vigueur dans l’entreprise ou, à défaut, du RMMMG (sauf dérogation prise par une CCT) (art. 184) sachant que dans l’Horeca, le salaire de base est de 12,53 euros par heure.

La Cour a rejeté les arguments des fédérations qui pointaient une discrimination entre pensionnés et non-pensionnés et entre travailleurs relevant d’entreprises liées et travailleurs relevant d’entreprises non liées. Concernant le plafonnement de salaire, les fédérations avançaient l’argument de la discrimination mais aussi celui de l’atteinte à la liberté contractuelle. Au passage, elles estimaient que le législateur ne tenait pas compte du secteur Horeca, en manque constant de personnel. Pour la Cour, les différences de traitement sont en effet raisonnablement justifiées au regard des buts que les mesures poursuivent, à savoir éviter les abus et/ou les usages inappropriés du statut des flexi-jobs, ainsi que les excès salariaux. Or, dans son avant-projet de loi, malgré cet arrêt, le gouvernement propose de remonter le plafond de l’exonération fiscale, d’autoriser le flexi-job sous conditions dans une entreprise liée et de relever le plafond du salaire au-delà de 150%.

Les fédérations considéraient également que le gouvernement aurait dû prévoir un régime transitoire pour les mesures relatives aux entreprises liées et au plafonnement de salaire. Les mesures entraient en effet en vigueur au 1er janvier 2024 et concernaient également les contrats en cours. Sur ce point, la Cour a rejoint les fédérations. Les mesures ne peuvent donc être applicables qu’aux contrats conclus après la publication au Moniteur belge (29 décembre 2023).

- Par Anne-Catherine Lacroix et Yves Martens (CSCE)

(1) Données des flexi-jobs à la rubrique statistiques (partie « Types d’emploi particuliers ») du site de l’ONSS.

(2) Idem.